「イデコって聞いたことあるけど、難しそうでさっぱりわからない」

「難しい話はいいから、概要だけサクっと理解したい」

今回はそんな人に向けて記事を書きました。

・31歳の時に中学教員から民間企業へ転職

・現在は機械メーカーの総務、WEB広報を担当

・ファイナンシャルプランナー2級所持

・株、NISA、仮想通貨などを中心に3年以上の投資経験あり

iDeCo(イデコ)= 個人型確定拠出年金

なんでしょう……??すでに意味がわからない。

個人型って何? 団体型もあるの?

確定拠出って何?

日本の年金制度が意味不明過ぎてわからない……もはや国外逃亡したい!

少しずつ解説していきますね!

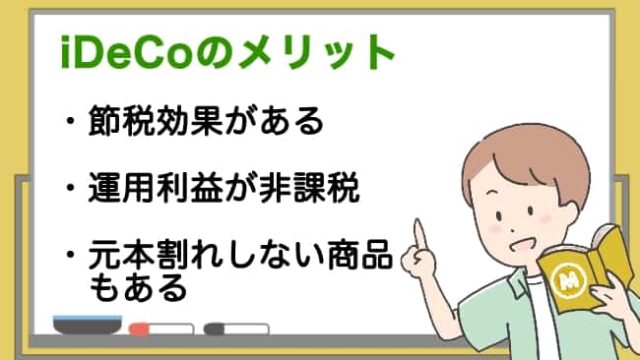

最低限のポイントとして、iDeCoのメリットとデメリットを抑えておくと理解が早まります。

iDeCoのメリット

・節税効果がある(所得税と住民税が安くなる)

・運用で得た利益は非課税

・元本保証で運用することもできる

iDeCoのデメリット

・原則60歳まで引き出しできない

・手数料がかかる

60歳まで引き出しが出来ないというデメリットはあるものの、所得税や住民税が安くなるというメリットが大きいので、公務員やサラリーマンの資産形成としてiDeCoはアリだと思っています。

この記事を読んだあと、あなたもきちんとiDeCoデビューできますよ!

*当サイトは読者への情報提供を主な目的としております。具体的な投資につきましては自己判断で行っていただきますようお願いします。

ぜひ、LINE登録してプレゼントを受け取ってください

↓↓↓

もくじ

教員のためのわかりやすいiDeCo講座

日本の年金制度をざっくりと理解

iDeCo(イデコ)とは個人型確定拠出年金の愛称として広まっていますが、ひとことで説明するとズバリ「自分で年金を作るためのお得な制度」のことです。

年金と聞くと「国民年金」や「厚生年金」などの公的年金をイメージしますが、これは国が私たちの老後のためにお金を集めて運用してくれる制度です。

出典:iDeCo公式サイト

日本の年金制度はよく住宅に例えられて「2階建て」と表現されます。

これは20歳以上60歳未満のすべての国民が加入する「国民年金(基礎年金)」が1階、サラリーマンや公務員が加入する「厚生年金」が2階という2段構成になっているためです。

そしてこれに加えて「確定拠出年金」という企業や個人で運用するタイプの年金が3階とされていて、iDeCoもここに含まれます。

学校の教諭であれば公立私立問わず、基本的に3階建て部分まで年金がもらえます。

意外と手厚いですね!

公務員の場合

「国民年金」+「厚生年金」+「退職等年金給付」

の3階建て

私立学校教員の場合

「国民年金」+「厚生年金」+「私立学校共済」

の3階建て

というのがiDeCoという制度です。

確定拠出って何?

「確定給付」…将来もらえる給付額が決まっている。

「確定拠出」…拠出する(最初に払う)掛け金の額は決まっているが、将来もらえる額は運用次第で変わってくる。

公的年金とiDeCoとの大きな違いは、公的年金が将来もらえる給付額が決まっている「確定給付」であるのに対して、「確定拠出」であるiDeCoは拠出する(出す)お金は決まっていますが将来の給付額は運用次第で変わってくるという点で異なります。

そのためiDeCoでは自分で投資商品を選んで、毎月の掛け金を決めて運用していくことが必要となります。

「自分で選んで運用していくなんて、自信がないな…」

と思う方もいるかと思いますが、いちど商品を選んでしまえば後はほとんど自動的に運用してくれますので安心してください。

またiDeCo対応の投資商品の中には「元本保証」のものもありますので後ほど紹介していきます。

iDeCoの概要

iDeCoの概要をかんたんにまとめました。(2021年1月現在)

加入条件:日本在住の20歳以上~60歳未満

最低掛け金:月5,000円~

掛け金上限:月1.2万円~6.8万円(職業によって異なる)

iDeCo取扱金融機関:76社

教員のためのiDeCo講座、なぜ加入している人が多いの?

金融庁の発言から世間を騒がせることになった「老後2,000万円問題」が記憶に新しい方も多いと思います。

これは公的年金だけで生活する夫婦2人の生活を想定したときに、今まで通りの生活を続けると月々5.5万円の赤字となり、30年間の合計で2,000万円ほど不足するという計算が根拠となっています。

この問題に関しては様々な反論がありましたが、「超高齢社会」に突入し「人生100年時代」といわれている現代では、公的年金だけに頼り続けるのはリスクが高いと言わざるを得ません。

そうした理由から、NISAやiDeCoなどの制度を活用して自分年金を作る人が年々増えてきています。

以下にiDeCoのメリットとデメリットについて分かりやすく解説していきますので、参考にしてください。

教員のための、iDeCoのメリット

節税効果がある

iDeCoに加入すると税金が安くなる

iDeCoのメリットの1つ目は「iDeCoの掛け金は全額所得控除の対象となる」という点です。

サラリーマンを例にすると、サラリーマンは会社から「給料」というかたちで収入を得ていますが、

給料は「所得税」や「住民税」などが差し引かれて手元に入ります。

所得税の計算は、所得から「所得控除」を差し引いた金額がベースとなり、これに税率を掛けて算出されます。

iDeCoで支払った掛け金は全額「所得控除」にカウントされますので、その分だけ課税される所得が小さくなって所得税や住民税が抑えられるという仕組みです。

このご時世にありがたい制度

具体的な金額で試算すると、年収500万円のサラリーマンがiDeCoを使って毎月12,000円の掛け金を支払うと、年間で約28,000円の税金が返ってくることになります。

特に年収が高い人ほど所得税率が上がっていくため、より大きな節税効果が期待できます。

iDeCo口座開設後は、サラリーマンや公務員であれば勤務先の年末調整で申告するだけでカンタンに節税ができるためオススメです。

将来のために投資したお金が、今の「節税」となるのがiDeCoのメリットの1つです。

運用益は非課税

続いてのメリットは「iDeCoを使って得た運用益は非課税」という点になります。

通常、投資信託の運用益や定期預金の利息などで収入を得た場合「20.315%」という税金がかかります。

例えば投資をして1年間で10万円の利益を得た場合、そこから20.315%引かれますので手元に残るお金は約8万円ということになります。

これがiDeCoを使った場合だと「20.315%」が免除となりますので、利益の10万円はすべて残ることになります。

この利益はそのまま再投資されることになりますので、利益が利益を生み出す「複利の力」が働いて、長期的に見ると大きな差となります。

先ほどと同じ条件でシミュレーションしてみました。

・年収500万円のサラリーマン

・毎月の掛け金:12,000円

・iDeCo運用期間:30年

・iDeCo運用利回り:5%(仮定)

上記の通りiDeCoを使って30年間運用を続けた場合、「運用益の節税効果」が約113万円、「所得税と住民税の節税効果」が84万円となり、合計で200万円近くの節税を達成することができます。

このようにiDeCoを早く始めるほど、運用期間が長くなってより節税効果を実感できるようになります。

元本割れしない商品を選択することもできる

現在iDeCoはネット証券も含め76社の金融機関で取り扱っており、その商品数も金融機関ごとに異なりますが、すべて合わせると数十種類ほどに増えています。

「たくさんあってどうやって選んだらいいか分からない…」

という方も多いと思いますので、ここではiDeCo商品を「投資信託タイプ」と「定期預金タイプ」に分けてカンタンに説明していきます。

「投資信託タイプ」

各金融機関でのiDeCo商品の多くは「投資信託タイプ」がラインナップされています。

投資信託は、個人を含む多くの投資家から集められた資金をまとめて、株式や債権、不動産など様々な資産に分散して運用するものです。

投資信託のメリットは、定期預金などと比べると高い運用益が期待できることです。

iDeCoは「運用益が非課税になる」メリットがあると説明しましたが、この投資信託タイプはもっともその恩恵を受けられる商品といえます。

投資信託タイプでは運用を委託するため「信託報酬」というコストがかかりますが、比較的コストの低い「インデックスファンド」を選ぶとよいでしょう。

「定期預金タイプ」

もうひとつは通常の銀行預金と同じような「定期預金タイプ」があります。

元本を減らしたくないけど、しっかりと節税のメリットは享受したいというかたにピッタリな商品となっています。

超低金利時代のため老後資産を増やすことには向いていませんが、掛け金の限度額内で貯蓄した分だけ節税できますので、ただ銀行に定期預金するよりもお得です。

商品数は投資信託タイプに比べて少ないものの、ほとんどのiDeCo対応の金融機関で取り扱っているので、まずは金融機関選びからスタートしていきましょう。

教員のための、iDeCoのデメリット

60歳まで引き出しできない

3つのiDeCoのメリットを紹介してきましたが、デメリットについてもしっかり把握しておきましょう。

積み立てた掛け金が「原則60歳まで引き出しできない」というのがiDeCoのデメリットとなります。

iDeCoは「自分年金を作るためのお得な制度」ですので、いちど運用を開始すると60歳まで運用資金がロックされてしまいます。

掛け金の捻出が難しい場合は積立をストップすることも可能ですが、商品によっては元本割れなどのリスクもあるためなるべく継続することが望ましいです。

年に1回だけ掛け金を変更することが可能となっていますので、なるべく無理のない掛け金で長く積み立てしていくことをオススメします。

受け取るときに税金がかかる

iDeCoは年金という性質上、60歳以降に受け取る際に税金がかかります。

これはiDeCoだけでなく、公的年金(国民年金や厚生年金)でも受け取り時には所得税と住民税を支払う必要があります。

ただしiDeCoで積み立てた自分年金には「優遇制度」が用意されていて、一定額の範囲であれば非課税となります。

優遇制度は少々複雑になっていて、積み立て期間、受け取り方法、受け取り額などによって非課税となる条件が変わりますので、まずは年金として受け取るときには税金がかかる可能性があるということだけ覚えておきましょう。

手数料がかかる

3つ目のデメリットは、「手数料がかかる」点が挙げられます。

iDeCo口座を開設する際には「加入移管時手数料」が2,829円かかり、これはどの金融機関を選んでも金額は同じとなっています。

またiDeCo口座開設後に運用を開始すると、毎月「加入者手数料」などがかかります。

手数料は金融機関によって異なりますがネット銀行だと年間約2000円、都市銀行だと年間約6,000円ほどかかりますので、特別な理由がない限り金融機関はネット銀行やネット証券から選ぶことをオススメします。

手数料はかかりますが、先ほど説明した節税メリットを考えるとほとんどの人が

節税メリット - 手数料 = プラス収支

となります。iDeCoに加入している方が年々増えているのはそのためです。

各金融機関のホームページから節税メリットの試算をすることができます。

興味がある人はまずは自分がiDeCoに加入したらどれくらいトクになるのか計算してみるといいでしょう。

ネット銀行が向いている人

・手数料を安く抑えたい

・単独で事務手続きができる

一般の銀行が向いている人

・対面で詳しく説明を聞きたい

・単独で手続きをするのはムリ!誰かに教えてもらいながら書類記入したい